В августе 2015 года я отдыхал с семьей в Джексон-Холе. Мы проводили дни в походах и ужасно боялись любой встречи с медведем, хотя ни разу с ним не столкнулись. В середине отпуска Китай девальвировал свою валюту — юань — по отношению к доллару, и мой отпуск резко оборвался. Остаток отпуска я провел на конференц-звонках с трейдерами и клиентами Goldman Sachs, пытаясь помочь им разобраться в происходящем.

До этого момента юань фактически был привязан к доллару. Это стало огромной проблемой, потому что доллар в то время стремительно рос, что — из-за привязки — тянуло за собой и юань. Эта девальвация была настолько значительной по двум причинам. Во-первых, она сигнализировала Пекину о том, что привязка не имеет смысла и от неё нужно отказаться. Во-вторых, девальвация вызвала опасения, что это может привести к дальнейшему росту, вызвав массовый отток капитала из развивающихся рынков. Однако всё это оказалось лишь мимолетным явлением. После нескольких лет большей гибкости юань снова стал фактически привязанным к доллару, и я очень сомневаюсь, что Пекин когда-либо позволит ему существенно вырасти, чтобы уменьшить хроническую недооценку. Китай застрял в меркантилистской модели роста. Недооцененный юань — лишь симптом этого.

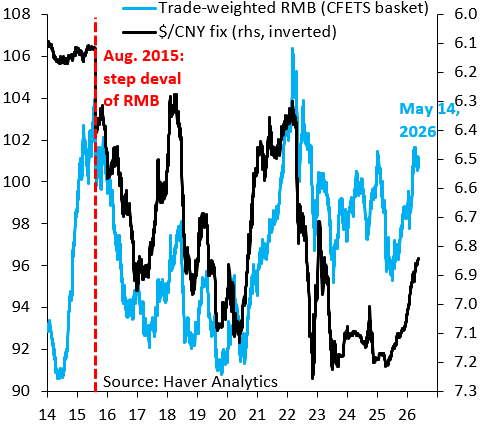

Черная линия на графике выше показывает (на правой оси в перевернутом масштабе) двусторонний обменный курс юаня по отношению к доллару. Когда эта линия поднимается, юань укрепляется по отношению к доллару. Синяя линия — это средневзвешенный по торговле курс юаня, и именно она имеет решающее значение. Если бы Китай действительно хотел оказать миру услугу, он позволил бы средневзвешенному по торговле курсу юаня подняться выше его исторического диапазона, устранив существующую значительную недооценку. Очевидно, этого не происходит. Фактически, после периода большей волатильности обменного курса после девальвации 2015 года (вертикальная красная линия), юань снова стал де-факто привязанным к доллару.

Для Китая возвращение к привязке к доллару — после кратковременного использования гибкого обменного курса в 2015 году — однозначно плохо. Это связано с тем, что привязка юаня, взвешенного по объему торговли, к доллару. Синяя линия на графике выше показывает, что юань, взвешенный по объему торговли, продолжает двигаться в тесной связи с долларом (черная линия) в общей картине. Если доллар резко упадет после окончания войны, что я ожидаю, то и юань, взвешенный по объему торговли, упадет вместе с ним, а это последнее, что нужно Китаю. Конечно, юань немного колеблется, но в основном он оставался в одном диапазоне последние пять лет, несмотря на масштабный тарифный шок (когда он должен был значительно упасть) и отмену этих тарифов (когда он должен был вырасти). Юань остается самой манипулируемой валютой в мире.

В конечном итоге, Китай по-прежнему придерживается меркантилистской модели. Внутренних источников роста не существует, поэтому все сводится к экспорту. Единственный способ сохранить эту модель роста — предотвратить рост юаня. Китай использует свои государственные банки для скрытых интервенций, чтобы искусственно поддерживать слабый курс юаня. Остальной мир — и все чаще развивающиеся страны — расплачиваются за это.