На этой неделе ЕЦБ опубликовал доклад о «международной роли евро». Доклад превосходен, но он породил два заблуждения. Первое заключается в том, что центральные банки мира массово скупают золото, поскольку его доля в резервах центральных банков превысила доллар. ЕЦБ осторожно отмечает, что всё дело в безумном росте цен на золото в прошлом году, то есть всё дело в эффектах переоценки (а не в безумных скупках центральных банков), но это было упущено в отчете. В этом посте проясняется этот момент. Второе заблуждение состоит в том, что за скупками золота центральными банками стоит геополитическая неопределенность. В этом нет ни капли правды. На самом деле, подобной риторикой ЕЦБ усиливает ложь, распространяемую противниками санкций. Как сторонник санкций — экономическая война лучше, чем настоящая война — я должен опровергнуть это, предоставив реальные данные о скупках золота центральными банками.

ЕЦБ совершенно упускает из виду — и последующие публикации тоже — что именно статус золота как актива-убежища пострадал в последние месяцы, в то время как состояние доллара выглядит гораздо лучше, чем большинство из нас могло бы предположить год назад.

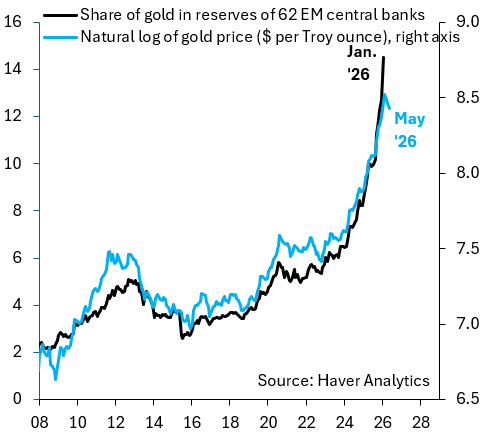

Центральные банки не находятся в состоянии ажиотажа вокруг покупки золота. Приведенный график объясняет, почему так много говорят о покупках золота центральными банками. Однако вот в чем дело: он совершенно некорректен. Черная линия показывает долю золота в общих резервах 62 центральных банков всех развивающихся рынков, откуда и берутся все разговоры об альтернативах доллару. Черная линия — это натуральный логарифм цены золота. Рост доли золота — это исключительно ценовой эффект, как показывает график. Самый простой способ убедиться в отсутствии реального ажиотажа — это посмотреть на график ниже, который показывает данные МВФ о покупках золота центральными банками. Безусловно, покупки происходят стабильно, но нет никаких признаков ажиотажа или даже геополитической составляющей. Темпы покупок ниже, чем были до COVID, например.

Пострадал статус золота как актива-убежища. С начала войны с Ираном золото вело себя как актив с высоким коэффициентом бета, падая при резком росте неприятия риска и восстанавливаясь, когда казалось, что мирное соглашение будет достигнуто. Черная линия на графике выше (справа) показывает это, где первая вертикальная красная линия обозначает начало войны, а вторая — начало американской блокады. Синяя линия — это средневзвешенный доллар по отношению к 26 валютам стран G10 и развивающихся рынков. В последние месяцы доллар был гораздо лучшим активом-убежищем, чем золото. Руководители резервов центральных банков — консервативная группа. Меньше всего им хочется спровоцировать безудержную розничную торговлю, что и произошло с золотом в результате «обесценивания». Какой бы ни был энтузиазм центральных банков по отношению к золоту, я ожидаю, что в будущем он ослабнет.