Пандемия COVID заставила многие страны принять беспрецедентные меры фискального стимулирования. С тех пор мы сталкиваемся с последствиями. В первые годы после пандемии щедрые фискальные стимулы накладывались на перебои с поставками, что приводило к высокой инфляции. В последнее время процентные ставки в большинстве развитых стран росли, поскольку геополитическая неопределенность и изменение климата обусловили необходимость увеличения расходов.

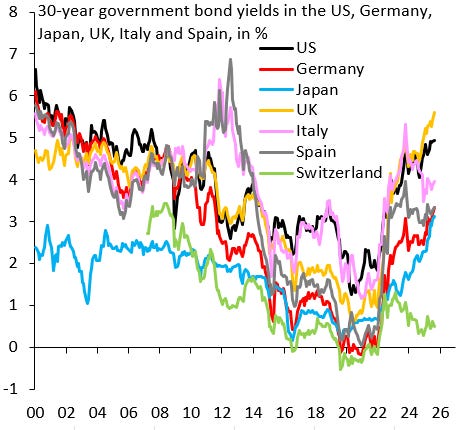

Страны разделились на два лагеря по своему подходу к этому повышению процентных ставок. Первый лагерь – «отрицание». Этот лагерь отказывается признать, что раздувание долга из-за COVID и последовавшая за этим неопределенность существенно ограничивают фискальное пространство. Эти страны используют свои центральные банки и изменения в регулировании, чтобы искусственно занижать доходность государственных облигаций. Наиболее заметными членами этого лагеря являются Япония, еврозона и – все чаще – США. Второй лагерь – «принятие» , гораздо более узкий лагерь, наиболее заметным членом которого является Великобритания. Здесь правительство принимает болезненные и политически затратные решения, чтобы поддержать шаткие государственные финансы. Это, по сути, хорошо, поскольку высокая доходность побуждает к действиям, что в конечном итоге приносит пользу экономике Великобритании.

Причина, по которой я это подчеркиваю, заключается в том, что недавний рост доходности государственных облигаций Великобритании широко описывается как нечто плохое. Это не так. Когда у вас заканчивается фискальное пространство, это именно то, что должно произойти. А вот когда доходность искусственно ограничивается, все плохо, потому что необходимые изменения не происходят. Теперь посмотрите на график. Нет сомнений, что Великобритания является исключением, но именно это побуждает правительство рассмотреть вопрос о введении налога на недвижимость для поддержки государственных финансов Великобритании. Ничего подобного не рассматривается в Испании или Италии, потому что прошлые действия ЕЦБ по ограничению доходности (особенно в 2022 году) искусственно поддерживают доходность низкой. На самом деле в беде находятся эти страны, а не Великобритания. Высокая доходность — когда ваши государственные финансы в беспорядке — это хорошо. Для Великобритании фискальная консолидация, которую это запускает, является позитивным моментом, который обеспечит среднесрочный рост лучше, чем в Испании или Италии.

Практически во всех странах на графике наблюдается рост доходности, за исключением Швейцарии, к которой я вернусь в следующих публикациях на этой неделе. Швейцария становится главной тихой гаванью в текущих условиях. Германия вероятно тоже занимала бы это место, но смягчение долгового тормоза и масштабные фискальные стимулы лишают её этого шанса.