На следующий день после начала войны с Ираном я опубликовал пост о том, что это значит для рынков. Сегодня, когда США и Иран приближаются к мирному урегулированию, я продолжаю эту тему и рассказываю о том, что произойдет с рынками после окончательного окончания конфликта. Цены на нефть резко и быстро упадут. В результате рынки перестанут беспокоиться об инфляции и вернутся к снижению цен со стороны ФРС. Это означает, что доллар США быстро упадет, особенно по отношению к развивающимся рынкам. По сути, мы вернемся к довоенной схеме: ослабление доллара и снижение цен со стороны ФРС.

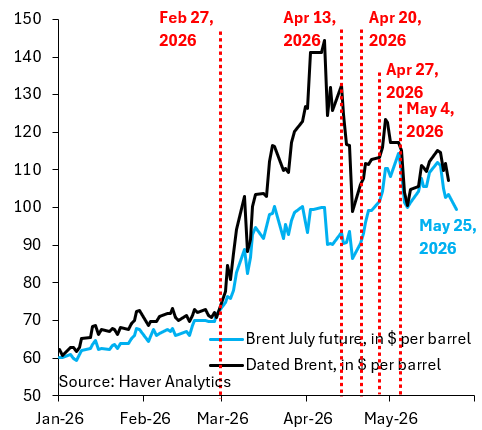

Цены на нефть резко упадут. Как показывает график выше, в начале года цена на нефть марки Brent составляла около 60 долларов за баррель. Очевидно, что мы не вернемся к этому уровню немедленно, поскольку потребуется время для нормализации судоходства через Ормузский пролив, но рынки также ориентированы на будущее, поэтому они будут опережать значительную часть того, что фактически произойдет в проливе. Например, если завтра будет достигнуто заслуживающее доверия мирное соглашение, я ожидаю, что фьючерсный контракт на нефть марки Brent с ближайшим сроком упадет с текущего уровня в 100 долларов до 85 долларов в довольно короткие сроки. Мы наблюдали аналогичные падения во время прошлых спекуляций на мирных соглашениях, поэтому, если уж на то пошло, эта оценка может быть заниженной.

Рынки вернутся к оценке снижения ставок ФРС. Черная линия на графике выше показывает процентную ставку ФРС, а синяя линия показывает, какую ставку рынки закладывают в цены на конец 2026 года. Рост цен на нефть после начала войны заставил рынки быстро заложить в цены повышение ставок, а в последнее время – начали это делать. Однако, как только будет достигнуто мирное соглашение, эта тенденция исчезнет. Как я уже отмечал в недавнем посте, нет никаких признаков роста базовой инфляции, поэтому нет причин для повышения ставок ФРС. В любом случае, мы быстро вернемся к оценке снижения ставок ФРС.

Доллар упадет. Черная линия на графике выше показывает разницу в форвардных ставках США и стран G10 на 2 года. Этот форвардный срок на 2 года отражает то, как рынки видят конечную ставку в США по сравнению со странами G10, которая резко изменилась в пользу доллара в последние недели, поскольку цены ФРС сместились в сторону повышения. Если рынки вернутся к снижению цен, черная линия вернется к уровню, который был до конфликта, что потянет доллар вниз по отношению к странам G10 (синяя линия). Я по-прежнему вижу наибольший потенциал падения доллара по отношению к развивающимся рынкам.

Как показывает черная линия на следующем графике, именно здесь падение доллара было наиболее выраженным, и — как только война закончится — мы снова будем наблюдать это как доминирующую рыночную тенденцию до конца 2026 года.

В конечном итоге, мы быстро вернемся к стратегии, действовавшей до войны. Я подразумеваю, что конфликт нанесет незначительный долгосрочный ущерб. Некоторый ущерб все же будет – фискальное пространство еще больше сократилось, поэтому долгосрочная доходность не вернется полностью к уровню до конфликта, – но это не должно изменить стратегию ценообразования на рынке ФРС или для доллара.