Бюро экономического анализа вчера сообщило, что базовая инфляция PCE — предпочтительный показатель инфляции ФРС — в феврале составила 0,4% в месячном исчислении. Это пугающая цифра. В годовом исчислении она составляет 4,5%, что значительно выше целевого показателя инфляции ФРС в 2% в долгосрочной перспективе. Это также пугает, потому что — если это была инфляция до начала боевых действий в Персидском заливе — возникает вопрос, насколько ухудшится ситуация после того, как в мартовских данных отразится текущий скачок цен на нефть.

Безусловно, есть основания для беспокойства по поводу инфляциив США, но, на мой взгляд, ситуация несколько иная по двум причинам. Во-первых, масштабный тарифный шок за последний год не привел к выходу инфляции из-под контроля. Это, на мой взгляд, говорит о том, что базовая инфляция находится на умеренном уровне, что соответствует сдержанной инфляции в десятилетие до COVID-19. Во-вторых, в начале каждого года с начала пандемии наблюдается значительная остаточная сезонность, из-за чего инфляция выглядит хуже, чем есть на самом деле, в том числе и по вчерашним данным базового индекса потребительских цен (PCE). Все это не означает, что сегодняшние данные по индексу потребительских цен (CPI) за март не будут ужасными. Возможно, это связано с резким ростом цен на нефть. Но, судя по моим оценкам, базовая инфляция пока выглядит в основном умеренной.

Приведенная диаграмма иллюстрирует мой подход к анализу базовой инфляции PCE. Ключевой момент здесь — расчет инфляции в категории «базовые» услуги, обозначенные синими столбцами. Это инфляция базовых услуг после вычета арендной платы за жилье (фиолетовые столбцы), транспортных услуг (желтые) и медицинских услуг (красные). Я рассматриваю это как инфляцию услуг без учета условного показателя и таких нестабильных факторов, как стоимость авиабилетов. В февральских данных инфляция в категории «базовые» услуги была очень низкой. После исключения нестабильных категорий никаких признаков роста не наблюдается.

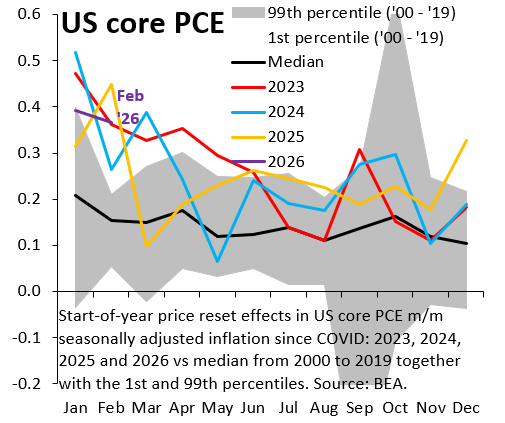

На приведенном графике рассматривается проблема остаточной сезонности. Она возникает из-за того, что для многих компаний постоянное повышение цен обходится дорого. Эти издержки, связанные с изменением ценового ассортимента, приводят к тому, что некоторые фирмы переносят повышение цен на первые месяцы года, то есть на начало года, когда происходит пересмотр цен. Эти пересмотры цен отфильтровываются с помощью стандартных методов сезонной корректировки, когда инфляция относительно стабильна, как это было в десятилетие до COVID-19. Но инфляция в последние годы была далеко не стабильной, поэтому пересмотр цен в начале года проникает в сезонно скорректированную инфляцию. Это и есть остаточная сезонность, и именно это показано на графике выше. Ежемесячные темпы инфляции, которые предположительно скорректированы с учетом сезонных колебаний, были высокими в начале года после COVID-19, в том числе и в 2026 году. Это пересмотр цен в начале года, который недостаточно эффективно устраняется, и — опять же — это говорит о том, что базовая инфляция находится в лучшем состоянии, чем кажется на первый взгляд.

И последнее, что я скажу. Если сложить общий вес всех товаров в индексе потребительских цен (PCE) с инфляцией выше 2%, то есть выше целевого показателя инфляции ФРС, получится график, показанный выше. Синяя линия показывает совокупный вес товаров, превышающих 2%, на основе годовой инфляции. Черная линия — то же самое, на основе месячной инфляции с учетом сезонных колебаний и годовой инфляции. Инфляция, безусловно, более широкомасштабна, чем в десятилетие до COVID, но тогда инфляция была тревожно низкой. Масштаб инфляции выглядит сопоставимым с годами до 2008 года, а это были хорошие годы. В общем, я просто не могу радоваться тому, что инфляция выходит из-под контроля, основываясь на всех имеющихся у нас данных.