Сейчас мы переживаем третью крупную панику из-за цен на нефть. Первая была в марте, как раз когда я опубликовал свой первый пост, опровергающий повсеместно распространенное мнение о том, что цены на нефть должны значительно вырасти. На тот момент цена на нефть марки Brent выросла на 80% по сравнению с периодом до войны. В моем посте были приведены простые, приблизительные расчеты, показывающие, что это более чем компенсирует полную стоимость закрытия Ормузского пролива. Именно тогда я записал замечательный подкаст Пола Кругмана, в котором отстаивал ту же точку зрения. Мы записали этот подкаст в четверг, 19 марта, а его выход в эфир был запланирован только на субботу, 21 марта. Цены на нефть росли так быстро, что мы оба опасались, что мой анализ полностью устареет к моменту выхода подкаста. Этого не произошло. На самом деле, все оказалось наоборот. Цена на нефть марки Brent резко упала в последующие недели.

Вторая паника началась после того, как 13 апреля США ввели блокаду Ирана. Как я уже писал в посте, посвященном итогам блокады, США «выиграли» первую неделю, потому что Трамп обещал рынкам мирное соглашение, ограничивающее цены на нефть, даже несмотря на то, что экспорт иранской нефти был прекращен. Иран раскусил эту стратегию на второй неделе и отказался от дальнейших переговоров с США, что вызвало волну паники и рост цен, которые прекратились лишь с активизацией мирных переговоров несколько недель назад.

Сейчас мы переживаем третью волну паники, поскольку рыночный оптимизм по поводу мирных переговоров угасает, а внимание всё больше сосредоточивается на сокращении запасов. Последнее, безусловно, вызывает серьёзные опасения, поэтому мы с Беном Харрисом недавно опубликовали в блоге график сокращения временных резервов предложения. Тем не менее, основной тезис, который я высказал ещё в марте, по-прежнему актуален: рынки ориентированы на будущее. Масштабы дефицита предложения или глубина сокращения запасов не могут считаться «новой» информацией, поэтому эти факторы уже должны быть учтены в ценах. В лучшем случае, они оправдывают сохранение высоких цен. Совершенно не очевидно, что они оправдывают гораздо более высокие цены, чем те, которые мы уже наблюдаем.

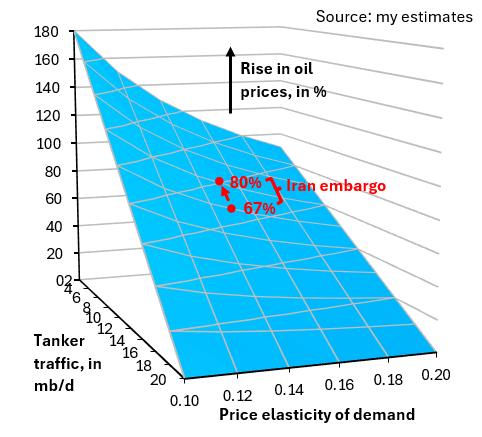

Основная проблема для тех, кто утверждает, что цены на нефть значительно вырастут по сравнению с нынешними, заключается в следующем: новой информации нет. Ормузский пролив был закрыт в марте и остается закрытым до сих пор. Дефицит предложения и сокращение запасов — это лишь последующие проявления этого. Это не новые данные. Это означает, что базовый расчет, который я проводил в марте, по-прежнему актуален. Приведенный выше трехмерный график показывает, как я рассчитал рост цен, необходимый для определенного нарушения поставок из Персидского залива, и предположение о ценовой эластичности спроса. В настоящее время мы используем мощности по добыче около десяти миллионов баррелей в день из Персидского залива, примерно столько же, сколько и тогда. Достойная оценка эластичности составляет 0,15. Эти два фактора вместе указывают на необходимый рост цен на нефть марки Brent на 60-80%, что мы и наблюдали на пике. Нет оснований полагать, что цены должны вырасти сейчас на основании фактически «устаревших» новостей.

Есть ещё один сдерживающий фактор, который, на мой взгляд, делает скачок цен на нефть всё менее вероятным с течением времени. Приведённые выше графики показывают объёмы импорта нефти в Южную Корею из Саудовской Аравии (слева) и Канады (справа). Объёмы импорта из Саудовской Аравии упали на 40%, но это падение было почти полностью компенсировано ростом импорта из Канады. За три месяца с момента закрытия Ормузского пролива страны научились приспосабливаться к новой реальности. Это свидетельствует об устойчивости цепочек поставок и, на мой взгляд, делает всё менее вероятным достижение ценами на нефть новых максимумов.

Прогнозирование — дело рискованное. Всегда есть вероятность, что на этот раз все будет иначе. Но — в отсутствие какой-либо новой информации — все имеющиеся данные говорят о том, что цены на нефть не поднимутся выше уже достигнутых максимумов, даже без скорого заключения мирного соглашения.