Ключевой особенностью мировых рынков в этом году стало повышательное давление на долгосрочную доходность. Это характерно не только для США, но, как я уже отмечал в недавнем посте, является глобальной особенностью, характеризующейся значительным ростом долгосрочных доходностей в Японии и по всей Европе. Это, в свою очередь, отражает резкий рост долга во время пандемии COVID, когда бюджетный дефицит резко увеличился и во многих случаях остаётся высоким. Мир сталкивается с переизбытком государственного долга, и в результате рынки требуют более высокой доходности.

Растущие опасения по поводу рецессии в США немного меняют эту картину. Рынки учитывают дальнейшее снижение ставки ФРС, что тянет вниз переднюю часть кривой доходности американских облигаций. Однако оказывается, что задняя часть кривой доходности падает не так сильно, что свидетельствует о том, что проблема переизбытка долга по-прежнему остаётся в центре внимания рынков.

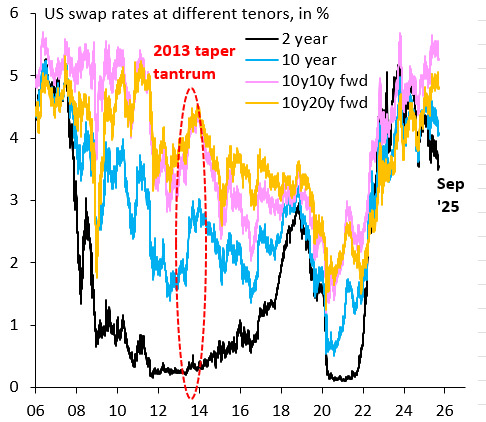

На графике показана доходность государственных облигаций. Я использую доходность 10-, 20- и 30-летних облигаций для построения форвардных 10y10y (розовый) и форвардных 10y20y (оранжевый) облигаций. Эти доходности отражают рыночную стоимость 10-летних облигаций через 10 и 20 лет. Очевидно, что доходность 2-летних облигаций (черный) резко падает на фоне растущих ожиданий дальнейшего снижения ставки ФРС. Доходность 10-летних облигаций (синий) также падает, но форвардные облигации падают не так сильно. Если посмотреть на ситуацию с 21 августа (за день до крайне миролюбивого выступления председателя Пауэлла в Джексон-Хоуле) по настоящее время, доходность двухлетних облигаций снизилась на 25 базисных пунктов, десятилетних — на 28 базисных пунктов, в то время как форвардные 10y10y облигации снизились всего на 22 базисных пункта, а форвардные 10y20y — всего на 16 базисных пунктов. Это говорит о том, что повышательное давление на долгосрочные доходности по-прежнему сохраняется, и опасения рецессии в США лишь немного смягчают это давление.

Всё это должно заставить американских политиков задуматься. Как я отмечал в публикации несколько недель назад, давление на ФРС с целью сокращения ставки может и не привести к снижению доходности. Причина роста долгосрочной доходности — безрассудная фискальная политика в сочетании с наличием чрезмерного мирового долга. Решение этой проблемы — взять под контроль бюджетный дефицит США, а не оказывать давление на ФРС.