Было время, когда я постоянно писал о торговле золотом в условиях обесценивания. Но многое изменилось с прошлогоднего масштабного роста цен на драгоценные металлы, и — как я отмечал в серии постов на этой неделе — золото перестало торговаться как актив-убежище с тех пор, как началась война с Ираном. Оно падает, когда возрастает неприятие риска, и растёт, когда восстанавливается склонность к риску. Это противоположно тому, что должен делать актив-убежище, и, на мой взгляд, является результатом масштабного роста цен на золото в прошлом году. Этот рост привлёк множество новых покупателей, которые, как оказалось, более осторожны, чем предыдущие. По иронии судьбы, торговля золотом в условиях обесценивания подорвала именно то, что люди искали в золоте.

На мой взгляд, торговля, основанная на обесценивании ценных бумаг, — это бегство в безопасные активы, поскольку рынки все больше осознают, что фискальная политика во многих странах G10 вышла из-под контроля, и правительства рано или поздно будут испытывать искушение использовать инфляцию для решения своих долговых проблем. В сегодняшней статье я кратко рассмотрю эту торговлю и выскажу свое мнение по ключевому вопросу: сможет ли она возобновиться? Сразу признаюсь, что я стал сторонником торговли, основанной на обесценивании ценных бумаг, потому что фискальная политика в большинстве стран вышла из-под контроля. Но я думаю, что пройдет еще немало времени, прежде чем она возобновится, как я изложу ниже.

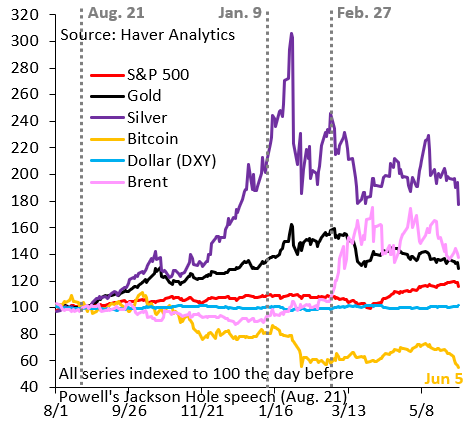

На приведенном выше графике показаны ключевые рисковые активы с 1 августа прошлого года по сегодняшний день. Позвольте мне отметить три ключевых момента: (i) прошлогоднее ралли драгоценных металлов, таких как золото (черный) и серебро (фиолетовый), началось после программной речи бывшего председателя Пауэлла в Джексон-Холе 22 августа, в которой он дал понять, что вот-вот начнется цикл смягчения денежно-кредитной политики; (ii) ситуация резко обострилась в начале января 2026 года, когда Трамп начал говорить о том, чтобы отнять Гренландию у Дании, подчеркнув, что торговля, основанная на обесценивании валют, имеет также сильную геополитическую составляющую; и (iii) как показывает график ниже, торговля, основанная на обесценивании валют, касается не только драгоценных металлов, но и валют стран с низким уровнем долга, таких как Швеция (красный), Швейцария (черный) и Норвегия (оранжевый).

Здесь происходит много всего, поэтому позвольте мне сосредоточиться на самом важном: роли, которую сыграл прошлогодний симпозиум в Джексон-Холе в запуске «торговли обесцениванием». Речь бывшего председателя Пауэлла была так важна, потому что она сместила акцент в политике ФРС с опасений по поводу высокой инфляции на ослабление рынка труда. В то время ФРС находилась под сильным давлением со стороны Белого дома с требованием снизить ставки, и — после этой речи — рынки вполне могут подумать, что ФРС капитулировала. Неудивительно, что именно это и дало толчок «торговле обесцениванием».

Главный вопрос сейчас, конечно же, заключается в том, сможет ли торговля, основанная на обесценивании, возобновиться в ближайшее время. Я настроен скептически по двум причинам. Во-первых, как показывает график ниже, рынки закладывают в цены повышение процентных ставок ФРС и пытаются – пока что – воспринимать председателя Уорша как сторонника жесткой линии. Я не думаю, что это правильно. Базовая инфляция ведет себя стабильно, поэтому у ФРС нет причин повышать ставки. Но – если смотреть реалистично – рынки будут придерживаться этой стратегии еще некоторое время и, вероятно, изменят курс только после заключения мирного соглашения с Ираном и падения цен на нефть. Во-вторых, происходят структурные изменения в торговле золотом – оно стало активом с высоким коэффициентом бета – что может отпугнуть покупателей, поскольку оно больше не обеспечивает защиту, лежащую в основе торговли, основанной на обесценивании. Мой вывод таков: мы застряли на некоторое время, а это значит, что драгоценные металлы и валюты с низким уровнем долга пока никуда не денутся.