Риск рецессии в США минимален, несмотря на значительный пересмотр в пятницу числа рабочих мест в сторону понижения.

Пятничный масштабный пересмотр данных о занятости в сторону понижения привел к резкому падению доллара, что, в свою очередь, было обусловлено тем, что рынки заложили в цены дальнейшее снижение ставок ФРС. В основе всего этого лежит риск рецессии в США, который, по мнению рынка, резко возрос после того, как масштабный пересмотр данных о занятости сделал рынок труда гораздо слабее, чем предполагалось ранее.

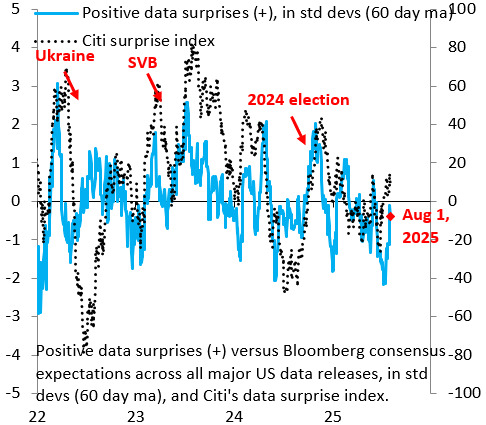

Но, есть один важный момент: в совокупности данных по США нет ничего даже отдалённо рецессионного. На графике показан широко известный индекс неожиданностей Citi, который после слабых данных по занятости в пятницу находится в слегка положительной зоне (чёрная линия), то есть совсем не соответствует тому, что можно было бы ожидать, если бы рецессия была не за горами. У меня годами были проблемы с поведением этого показателя, поэтому я использую свой собственный индекс неожиданностей (синяя линия), который представляет собой простое 60-дневное скользящее среднее всех неожиданностей по США (преобразованных в стандартные отклонения и взвешенных по их важности для моего отслеживаемого ВВП). Опять же, согласно моей метрике, в потоке данных по США нет ничего даже отдалённо рецессионного.

Ничто не оправдывает увольнение комиссара Бюро трудовой статистики (BLS). Но, как бы тяжело это ни было, важно оценить пятничные поправки по существу. Как я объяснял во вчерашнем посте, эти поправки содержали множество странностей, наиболее очевидным из которых является то, что они привели данные о заработной плате практически в соответствие с динамикой занятости, отслеживаемой ADP, что само по себе является довольно подозрительным индикатором рынка труда. Лучше всего относиться к этим поправкам так, как обычно относятся к ним рынки: с большой осторожностью и осмотрительностью. В остальном риск рецессии в США выглядит умеренным и уж точно не угрожающим.