С золотом что-то случилось, и это нехорошо. Традиционно золото считалось активом-убежищем, то есть хорошим местом для укрытия, когда другие активы резко падали. Но за последние шесть недель войны это было не так. Золото упало на 10%, что намного больше, чем индекс S&P 500, который упал менее чем на о1%. Вы не станете надежным защитником от рисков, если ваши активы упадут сильнее, чем S&P 500 во время сильного шока. Наоборот. Золото ведет себя как актив с высоким коэффициентом бета, который усиливает распродажи.

Существуют разные теории относительно произошедшего. Первая заключается в том, что центральные банки развивающихся рынков продавали свои золотые запасы во время недавнего шока, но это справедливо только для Турции, где запасы сократились на 128 тонн, чтобы мобилизовать валютные резервы для защиты лиры. Турция в этом отношении является исключением. Ее настойчивое стремление к привязке к доллару вынуждает центральный банк продавать резервы во время сильных шоков — практика, от которой большинство других развивающихся рынков давно отказались, и на то есть веские причины. Вторая теория состоит в том, что масштабный рост цен на золото за последний год — «торговля на обесценивание» — привлек множество новых покупателей, которые оказались более осторожными и склонными к бегству во время сильных шоков. Это, безусловно, объясняет, почему золото в последние недели торгуется как актив с высоким коэффициентом бета. Если это действительно так — а я думаю, что это так — то это лишь вопрос времени, пока «торговля на обесценивание» не закончится, и золото вернется к статусу обычного актива-убежища. Таким образом, статус «безопасного убежища» не исчез навсегда, он просто в данный момент загрязнен.

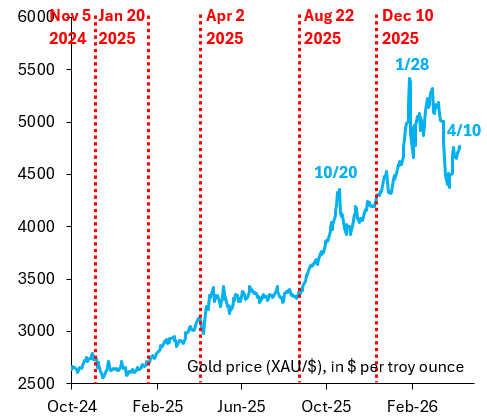

Как показывает приведенная диаграмма, рост цен на золото обусловлен сочетанием геополитических факторов и политики ФРС. «День освобождения» 2 апреля 2025 года спровоцировал значительный рост цен на золото, но настоящий взлет цен произошел только после выступления председателя ФРС Пауэлла в Джексон-Холе 22 августа 2025 года. Эта речь оказалась решающей, поскольку она ознаменовала начало цикла смягчения денежно-кредитной политики ФРС, несмотря на высокий уровень инфляции. Именно в этот момент зародилась так называемая «торговля обесцениванием». Последнее снижение процентной ставки ФРС в 2025 году — 10 декабря — стало еще одним катализатором роста цен на золото. На пике 28 января 2026 года золото подорожало почти на 100% по сравнению с предыдущим годом. Очевидно, что существовали вполне рациональные факторы, способствовавшие ралли, но также ясно, что к концу ситуация полностью вышла из-под контроля.

Это подводит нас к недавней распродаже. На графике показана корреляция ежедневных изменений индекса S&P 500 с ежедневными изменениями цен на различные драгоценные металлы и биткоин. Синие столбцы показывают корреляцию с 1 января 2011 года по 21 августа 2025 года. Красные столбцы — то же самое с 22 августа 2025 года по 27 февраля 2026 года. Оранжевые столбцы — за последние шесть недель войны. Ясно одно: золото стало более проциклическим, то есть оно дорожает, когда растут другие рисковые активы, и падает, когда они падают. Его корреляция ниже, чем у других драгоценных металлов или биткоина, но это мало утешает. На данный момент — на мой взгляд, потому что много новых людей держат золото — золото является активом с высоким коэффициентом бета. Со временем это изменится, но — на данный момент — его статус «тихой гавани» подорван.