Вчера я написал пост о тревожной динамике кривой доходности облигаций США, при которой долгосрочная доходность, если не учитывать падение краткосрочных ставок на фоне растущих опасений по поводу рецессии в США, практически не снижается. После пандемии COVID рынки неохотно принимают большие объёмы долгосрочных облигаций и требуют для этого высокой и растущей доходности. Экономисты на самом деле не имеют ни малейшего представления о том, на каком уровне долга для такой развитой и крупной экономики, как США, уровень становится неустойчивым, поскольку мы не понимаем, в какой момент рынки паникуют и взвинчивают долгосрочную доходность. Но то, что происходит на самом длинном конце кривой доходности облигаций США, вызывает тревогу.

После публикации моей вчерашней заметки ряд читателей высказали разумное предложение: проверить, что происходит с кривыми доходности других стран, и вот тут-то всё становится по-настоящему пугающим. Долгосрочная доходность — если не брать в расчёт короткий конец кривой доходности — очень высока в Японии, Франции и Великобритании. Даже в такой предполагаемой «тихой гавани», как Германия, долгосрочная доходность резко выросла. Суть в том, что мы наблюдаем глобальный рост доходности долгосрочных государственных облигаций, который распространяется и на длинный конец кривой доходности США. Вот так может выглядеть начало мирового долгового кризиса.

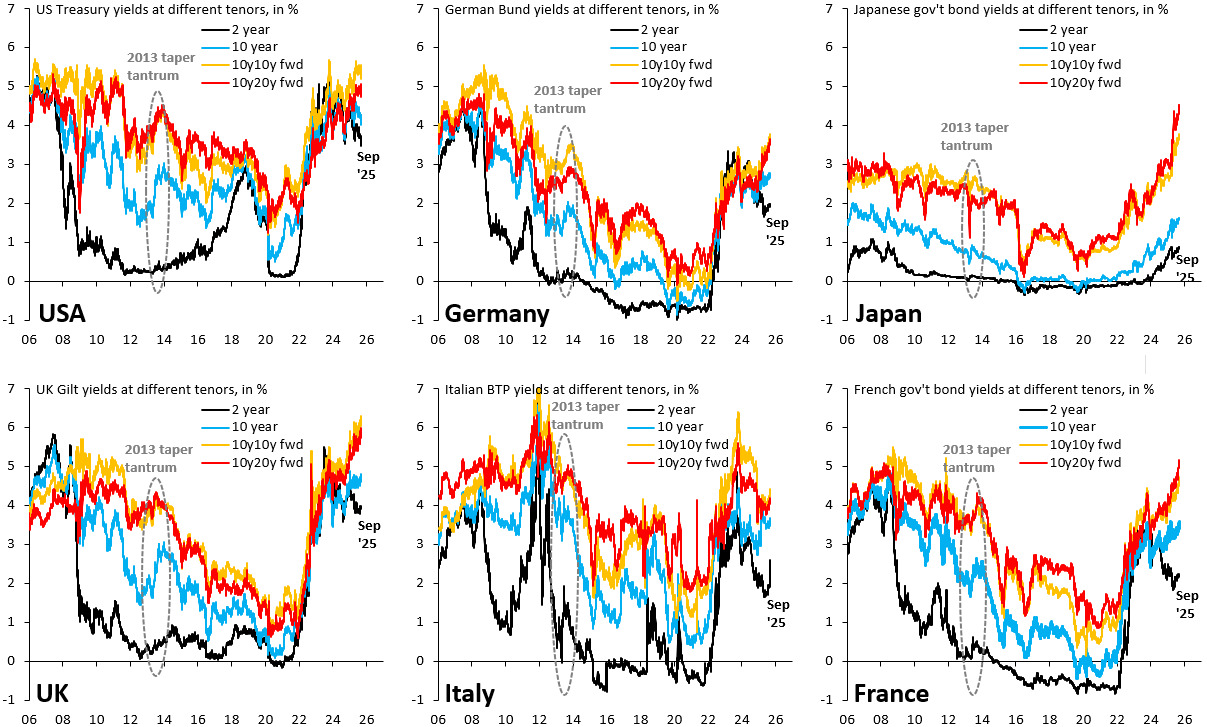

Шесть диаграмм выше повторяют то, что я сделал для США, для Германии, Японии, Великобритании, Италии и Франции. Каждая диаграмма показывает доходность 2-летних государственных облигаций (черный), доходность 10-летних государственных облигаций (синий), а затем также форвардную доходность 10y10y (оранжевый) и 10y20y (красный), которую я вычитаю из 10-, 20- и 30-летней доходности. Привлекательность последних двух показателей заключается в том, что они не учитывают то, что происходит с очень краткосрочной доходностью, которая в настоящее время падает из-за растущих ожиданий рецессии в США. Форвардная доходность 10y10y — это то, что рынки оценивают 10-летнюю доходность через 10 лет, в то время как форвардная доходность 10y20y — это 10-летняя доходность через 20 лет. В обоих показателях должно быть гораздо меньше шума от краткосрочных циклических колебаний.

Графики рисуют пугающую картину. Если не брать в расчёт падение краткосрочной доходности, то ситуация с долгосрочной доходностью во многих странах вызывает серьёзную тревогу. Япония, пожалуй, представляет собой самую пугающую картину: доходность форвардных облигаций с 10-летними 20-летними облигациями составляет 4,5%, что беспрецедентно в новейшей истории. Великобритания находится на аналогичном беспрецедентном уровне, и Франция не сильно отстаёт. Даже Германия наблюдала резкий рост доходности форвардных облигаций с 10-летними 20-летними облигациями, что примечательно, учитывая, что она обычно получает приток средств из безопасных гаваней, когда мировые долговые рынки колеблются. США в этом международном сравнении выглядят гораздо менее тревожно. В то время как долгосрочная доходность в других странах продолжает расти, доходность форвардных облигаций с 10-летними 20-летними облигациями немного снизилась. Я связываю это с притоком средств из безопасных гаваней, поскольку фискальный кризис во Франции в очередной раз напоминает мировым рынкам, что долговой кризис в еврозоне всё ещё тлеет.

Суть в том, что мы наблюдаем глобальный рост долгосрочных доходностей. Рост доходности за пределами США вызывает гораздо большую тревогу, чем рост доходности казначейских облигаций, но даже доходность казначейских облигаций растёт под влиянием событий в других странах. Невозможно сказать, является ли это началом глобального долгового кризиса, поскольку это зависит от многих факторов, в том числе от того, прибегнут ли политики к финансовым репрессиям, чтобы снизить доходность. Однако глобальный характер происходящего вызывает глубокую тревогу.