Несколько месяцев назад я написал серию постов о тревожном росте доходности долгосрочных государственных облигаций, которая отделилась от доходности краткосрочных облигаций и выросла до тревожных масштабов. Мой главный аргумент заключался в том, что доходность 10-летних облигаций может быть снижена доходностью краткосрочных облигаций, если рынки ожидают снижения процентных ставок центральными банками, поэтому — если вы хотите получить более четкое представление о том, что происходит на самом деле — вам следует посмотреть на доходность 10-летних облигаций на 10 или 20 лет вперед. В этом посте обновлены графики, которые я впервые опубликовал тогда, сравнивающие доходность 10-летних облигаций с доходностью 10-летних облигаций на 20 лет вперед в ключевых развитых странах.

Эта точка зрения особенно важна в такие моменты. Разворачивающийся нефтяной шок — и лежащая в его основе геополитическая неопределенность — это фискальные потрясения, требующие от правительств увеличения расходов, прежде всего на оборону. Проблема в том, что фискальная политика так долго оставалась неконтролируемой, что многие страны исчерпали свои бюджетные возможности. Именно поэтому центральные банки по всему миру находятся под растущим давлением с целью ограничения доходности облигаций — Япония является ярким примером — и именно поэтому каждое потрясение в наши дни сопровождается призывами к совместному выпуску долговых обязательств в еврозоне.

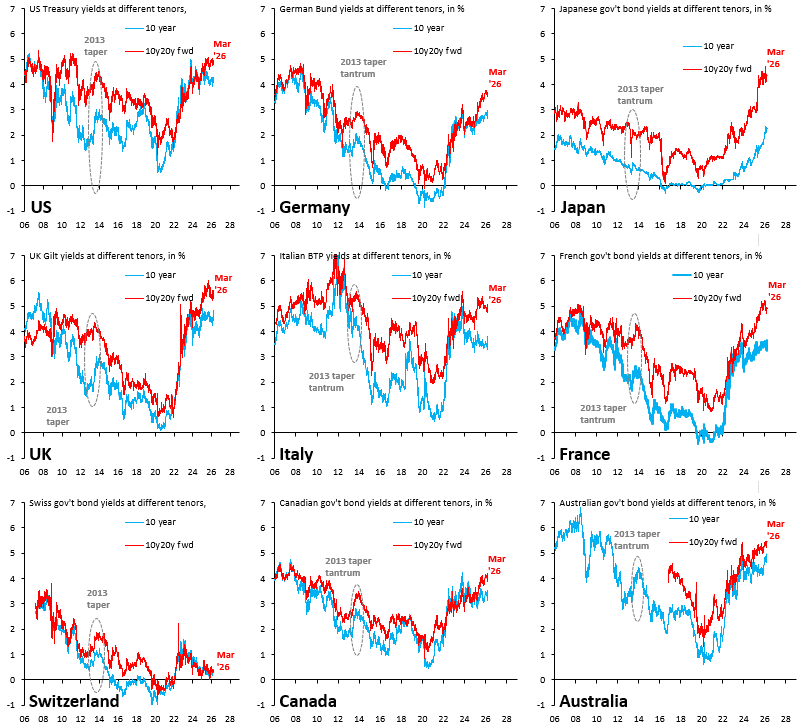

Все приведенные выше графики имеют одинаковый формат и масштаб. Синяя линия — это доходность 10-летних государственных облигаций, а красная линия — доходность 10-летних облигаций на 20 лет вперед, которую я вывел из доходности 20- и 30-летних облигаций. Стоит отметить три момента:

- Разрыв в доходности долгосрочных облигаций носит глобальный характер: шок от COVID-19 был уникальным в том смысле, что многие страны одновременно проводили беспрецедентные меры фискального стимулирования. Глобальный разрыв в доходности 10-летних облигаций на 20 лет вперед по сравнению с простой доходностью 10-летних облигаций является отражением этого. Мы использовали значительные бюджетные ресурсы во время пандемии. По мере роста неопределенности и увеличения потребностей в расходах вполне логично, что рынки повсеместно требуют более высокой доходности долгосрочных облигаций.

- Разрыв связей особенно заметен для некоторых стран: Япония выглядит наиболее тревожной, особенно если учесть, что Банк Японии по-прежнему является крупным покупателем (в валовом выражении) государственных облигаций. Великобритания и ключевые экономики еврозоны, такие как Германия, Франция и Италия, также вызывают опасения.

- Список стран-убежищ сокращается: Швейцария — единственное место, где доходность невероятно низкая, и нет разрыва между доходностью 10-летних облигаций и простой доходностью 10-летних облигаций через 20 лет. В мире, где долг выходит из-под контроля, выгода для стран с низким уровнем долга в виде низкой и стабильной доходности огромна. Никогда еще ответственная фискальная политика не приносила большей выгоды.

Нынешний нефтяной шок подтолкнет инфляцию и, безусловно, усилит давление на центральные банки с целью ограничения доходности облигаций. Именно эти опасения подпитывают «торговлю обесцениванием», наиболее очевидным проявлением которой является безумный рост цен на драгоценные металлы за последний год. Это указывает на нарастающий кризис доверия. Глобальный долговой кризис уже не за горами.